Adóváltozások – gyakorlati ellenőrző lista könyvelőknek és adótanácsadóknak (2025–2026)

Adóváltozások – gyakorlati ellenőrző lista könyvelőknek és adótanácsadóknak (2025–2026)

Jancsa-Pék Judit

Az alábbi ellenőrző listával a jövő évi szakmai felkészülést szeretnénk segíteni a könyvelő és adótanácsadó kollégáknak.

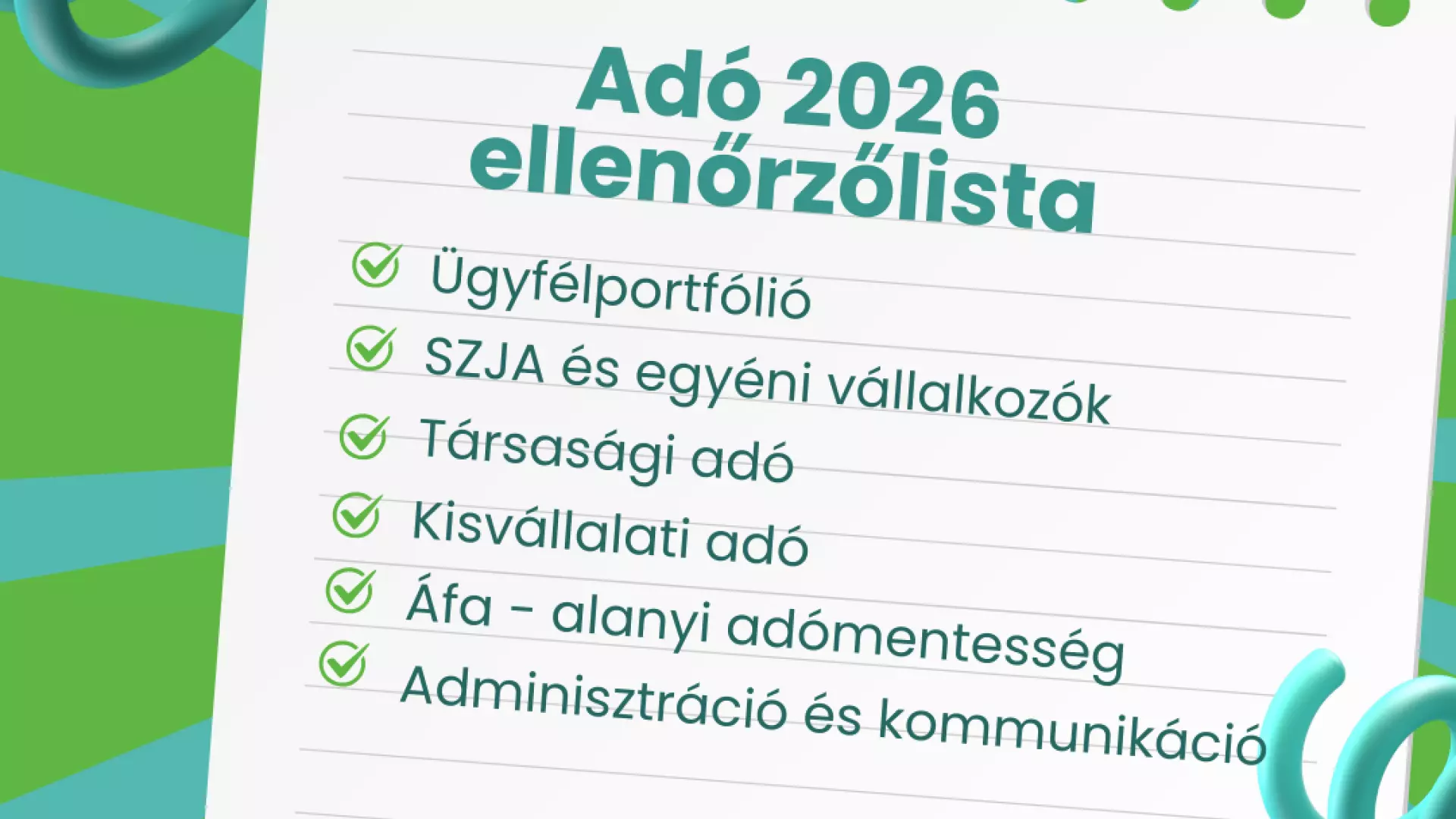

1. Ügyfélportfólió áttekintése

2026. évre vonatkozóan ismét jelentős változások történtek, ezért azonosítsd, mely ügyfeleket érintik az SZJA-, TAO-, KIVA- és ÁFA-változások!

Külön vedd figyelembe a speciális adóalanyokat, mint

- az egyéni vállalkozókat,

- a KIVA-alanyokat,

- az alanyi ÁFA-mentes vállalkozásokat.

Az év végéhez közeledve érdemes azt is átgondolni, hogy az éves zárás kapcsán milyen előkészületek szükségesek az egyes ügyfeleknél. Ilyenkor gondolj a jövő évi árazásra, esetleges áremelések kommunikációjára is!

2. SZJA és egyéni vállalkozók

Átalányadózó egyéni vállalkozók

2026-tól a 40%-os költséghányad helyett 45% alkalmazható.

A 80%-os vagy 90%-os költséghányadot alkalmazó vállalkozások esetén vizsgálni szükséges, hogy valóban alkalmazható-e a magasabb költséghányad! Fontos, hogy minden új tevékenység kezdése esetén ellenőrizni kell, hogy az besorolható-e a kedvezőbb költséghányad alá tartozó körbe.

Érdemes-e adózási módot váltani?

Az átalányadózásba belépést vagy kilépést a 2025. évi SZJA-bevallásban lehet majd jelölni.

Az egyéni vállalkozók is érvényesíthetik a vállalkozói kivétből és az átalányban megállapított jövedelemből az SZJA-kedvezményeket. A tervezésnél tudni kell, hogy fennáll-e a folyamatos kedvezmény jogosultsága.

Az ügyfeled foglalkozik kriptoügyletekkel?

Kedvezően változnak az elszámolható veszteségek szabályai, de ehhez megfelelő nyilvántartás szükséges.

3. Társasági adó (TAO)

Társasági adóelőleg fizetési gyakorisága

Ellenőrizd a TAO-előleg fizetési gyakoriságot (havi / negyedéves)!

2026-tól változik a havi adóelőleg határa (5 millió Ft-ról 20 millió Ft-os éves adóra), de ezt először csak a 2025. évi TAO-bevallás alapján megállapított előlegekre lehet alkalmazni. Ne feledd, hogy a 4. negyedévi előleget jövőre már december 20-ára kell megfizetni! A 2025. 4. negyedévi TAO-előleget nem érinti a változás, az csak 2026. január 20-ára esedékes.

K+F-tevékenységek, új adókedvezmények

Az adókedvezmények kapcsán is vannak új lehetőségek – nagyobb beruházásoknál érdemes hosszú távon gondolkodni. Fontos azonban, ha pl. kutatás-fejlesztést végez az ügyfeled, akkor hívd fel a figyelmét a számviteli és az adózási lehetőségekre is. Gondold át, vajon:

- Besoroltad-e a projekteket (alapkutatás / alkalmazott / kísérleti)?

- Felülvizsgáltad-e a kedvezmény mértékét?

- Vizsgáltad-e az új adókedvezményi lehetőségét?

- Az év végi adótervezésnél figyelembe vetted az új szabályokat?

Szükség esetén vonj be specialista kollégát – az együttműködés neked és az ügyfelednek is előnyére válhat!

4. Kisvállalati adó (KIVA)

Értékhatárok emelkedése

Ellenőrizd a bevételi és létszámhatárokat (belépés / kilépés)!

Emelkedik a kiva választásának határa, így 2026. évre már azok a cégek is választhatják, melyeknek a bevétele a 6 milliárd Ft-ot, a létszáma a 100 főt, a mérlegfőösszege a 6 milliárd Ft-ot nem haladja meg. Vigyázz, a határértékekhez a cégcsoport adatokat is figyelembe kell venni.

Felülvizsgáltad:

- a KIVA vs. TAO előnyösségét 2026-tól;

- a személyi jellegű kifizetések minimumát?

Kilépés a kivából

Bár az értékhatárok a kilépéssel kapcsolatban is megduplázódtak, immár 200 főig, és 12 milliárd Ft-ig maradhat a vállalkozás a KIVA-ban, azonban itt is érdemes átgondolni az alternatívákat. Jogosult lehet-e valamilyen jelentősebb TAO-kedvezményre a vállalkozás?

Célszerű előkészíteni az áttérési különbözet számítását, ellenőrizd, hogy rendelkezésre állnak az ehhez szükséges adatok!

5. ÁFA

Alanyi adómentesség határa

Ellenőrizted az alanyi adómentesség értékhatárát?

2026. január 1-jétől 18 millió Ft-ról 20 millió Ft-ra emelkedik az értékhatár. 2026-ra azok is választhatják az alanyi adómentességet, akik 2025-ben az értékhatár túllépése miatt kiestek az áfamentességből, de a 20 millió Ft-os értékhatárt nem lépik túl.

Adómentesség vagy áfa-kötelezettség az előnyösebb?

Alanyi adómentesség választása előtt vizsgáld meg, hogy vannak-e a vállalkozásnak áfás beszerzései, külföldi ügyletei, a vevői magánszemélyek vagy vállalkozások!

Egyéni vállalkozók esetén ne feledd, hogy az adószámos magánszemélyként számlázott bevételek (pl. bérleti díjak) összeadódnak az értékhatárnál!

Áfa-kulcsok, számlázás

Vizsgáltad-e az áfakulcs-változással érintett termékeket?

2026-tól 5%-os az áfa mértéke szarvasmarha élelmezési célra alkalmas húsa, vágási mellékterméke, belsősége esetén. Ennek árazási és számlázási hatásai is vannak.

Készülj fel a bővülő összesítő jelentési kötelezettségre is!

Az áfa-bevalláson az M-lapokon a levont adó összegét most csak önkéntesen tüntetheted fel, de 2026. júliustól már kötelező lesz szerepeltetni.

Ellenőrizted az ügyfél számlázóprogramjának megfelelőségét?

A NAV bővítette az online számla hibaüzenetek számát, így fontos, hogy ezek kezelésére a számlázóprogram is felkészüljön.

6. Adminisztráció és kommunikáció

A hosszú távú és elégedett ügyfél a legjobb ügyfél! Érdemes az év végi változásokat személyre szabottan vele is átbeszélni. Tájékoztasd az érintett ügyfeleket a változásokról – biztosan hálásak lesznek érte, ha érzik a törődést. J

Ilyenkor – no és persze az év elején érdemes az ügyfelekkel a 2026-os adóstratégiáról is egyeztetni!

Az ügyfelektől kapott információk alapján lehet a helyes adózási döntést meghozni. Dokumentáld ezek indokait, előzetes számításaid, hiszen ezek megvédenek téged is.

Az év vége nemcsak a zárási feladatok, hanem a felkészülés időszaka. A helyes adózási döntések jelentős megtakarítást és kockázatcsökkentést hozhatnak 2026-tól.