Kisvállalati adó 2026-ban

Kovács Dénes

2026. január 1-jétől több tényező módosul a kisvállalati adóban, melynek hatására ismét sokaknak érdemes lehet ezt az adózási formát választani.

Értékhatárok emelése

2026-tól duplájára emelkednek a választási feltételek értékhatárai. Nemcsak a bevétel és a mérlegfőösszeg összeghatára, hanem a létszám is változik.

Értékhatár | 2025 | 2026 |

Bevétel | 3 milliárd Ft | 6 milliárd Ft |

Mérlegfőösszeg | 3 milliárd Ft | 6 milliárd Ft |

Létszám | 50 fő | 100 fő |

Emiatt sok olyan vállalkozás is jogosulttá vált a kiva választására, amely - kapcsolt vállalkozásaival együtt - nagyobb létszámmal (max. 100 fő) rendelkezik. Tapasztalataim szerint eddig jellemzően nem az árbevételi korlát, hanem inkább a létszám jelentett akadályt a kiva választásánál például termelőcégek esetén.

A kisvállalati adóalanyiság megszűnésére vonatkozó értékhatárok is a kétszeresére emelkednek jövőre. 2026-tól a kiva-alanyiság csak akkor szűnik meg, ha a bevétel meghaladja a 12 milliárd Ft-ot, ill. az átlagos statisztikai állományi létszám a 200 főt.

Értékhatár | 2025 | 2026 |

Bevétel | 6 milliárd Ft | 12 milliárd Ft |

Létszám | 100 fő | 200 fő |

Pénztár mentesített keretösszege

Kedvezően változik a pénztár mentesített keretösszeg fogalma. 2026-tól a pénztár összegénél nem kell figyelembe venni az elektronikus pénzeszközök értékét.

A pénztár mentesített keretösszegének számítása ezen kívül nem változik, az továbbra is az alábbi három érték közül a legmagasabb:

- kivába belépéskori /2017. évi nyitó pénztár érték,

- tárgyévi összes bevétel 5%-a,

- 1 millió Ft.

Társas vállalkozó minimumadója

Társas vállalkozók esetén módosul a minimum adóalap meghatározásának módja, mert megszűnik a 112,5%-os szorzószám. Ha a tag tényleges jövedelme nem éri el a minimálbér/garantált bérminimum összegét, akkor a minimálbér/garantált bérminimum után kell csak kisvállalati adót fizetni.

Pl. egy garantált bérminimum alapján adót fizető vállalkozó esetén 2025. évben az adóalapja a garantált bérminimum 112,5%-a (392 400 Ft/hó), 2026. évben pedig a garantált bérminimum (373 200 Ft/hó) lesz.

Belépés a kivába

Az adónem váltását mindenképpen egy előzetes kalkuláció kell megelőzze.

Az alábbi tényezőket kell figyelembe venni:

- várható eredmény,

- bérköltség, személyi jellegű ráfordítások,

- iparűzési adó hátrányos szabályai (pl. ha az ELÁBÉ nem teljes összegében érvényesíthető az adózónál),

- TAO-kedvezmények (pl. beruházási hitel kamata utáni) érvényesíthetők-e.

A kiva előnye, hogy nincs jövedelemminimum, így egy nyugdíjas vállalkozó tulajdonában álló vállalkozás esetén, akár lenullázható a nyereségadó és az iparűzési adó is.

Bejelentés NAV-hoz

A kisvállalati adó hatálya alá év közben bármely hónapban be lehet jelentkezni, azonban mivel ez az adott naptári évben két üzleti évet jelentene, ezért praktikusabb a január 1-jén áttérni.

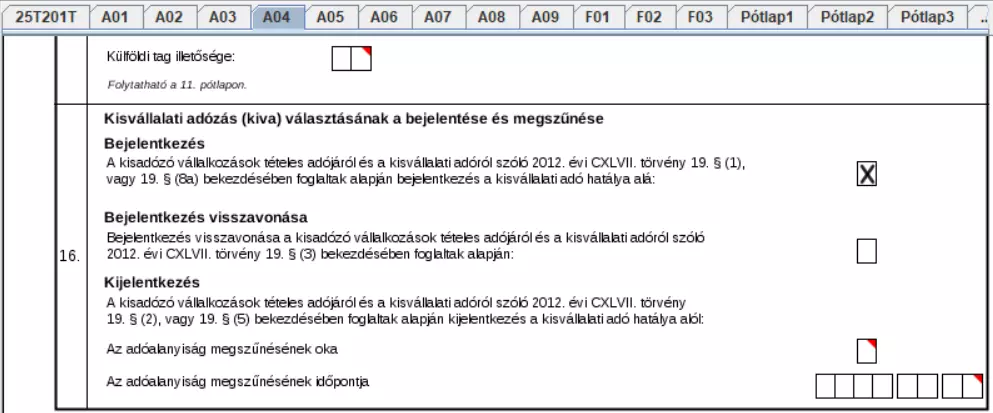

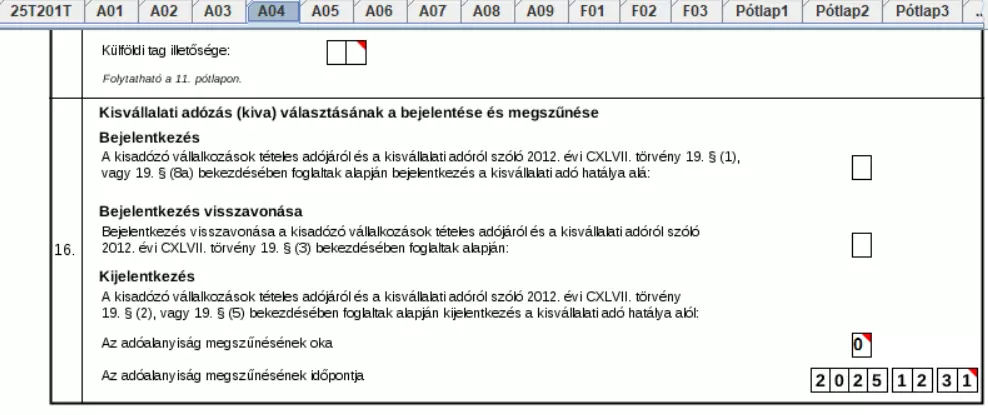

A kiva hatálya alá történő bejelentkezést A 25T201T nyomtatvány 16. pontjában a Bejelentkezés részben X jelöléssel lehet megtenni. Ahhoz, hogy a társaság 2026. január 1-jétől kerüljön a kiva hatálya alá, a bejelentést a NAV-hoz 2025. december 1. és 2025. december 31. között kell elküldeni.

Nem jogszerű a bejelentés, ha a bejelentés napján az adózónak a NAV által nyilvántartott, végrehajtható, nettó módon számított köztartozása az 1 millió Ft-ot meghaladja.

A kiva hatálya alá történő bejelentkezés visszavonható, erre a bejelentés megtételétől számított 30 nap áll rendelkezésre. A kérelem visszavonását a 25T201T nyomtatvány 16. pontjában a Bejelentkezés visszavonása részben X jelöléssel lehet megtenni. A bejelentkezés visszavonására a 30 nap lejártát követően már nincs lehetőség.

Ügyvédi irodák esetén a 25T201T nyomtatvány helyett a 25T201 nyomtatvány A07 lapjának 28. pontjában jelölhetők a kisvállalati adóra vonatkozó döntések.

Kilépés a kivából

A kivából önkéntes döntéssel kilépni kizárólag év végén van lehetőség. Ha a vállalkozás 2026. évre már kilépne a kiva hatálya alól, akkor erről a bejelentést a NAV felé a 25T201T nyomtatványon 2025. december 1. és 2025. december 20. között kell megtegye. A 25T201T nyomtatvány A04 lapjának 16. pontjában Az adóalanyiság megszűnésének oka mezőben 0 (év végi kijelentkezés) jelölendő, illetve Az adóalanyiság megszűnésének időpontja pedig 2025.12.31.

A határidő elmulasztása jogvesztő, igazolási kérelem előterjesztésének nincs helye.

A kivából nemcsak saját szándékból lehet kikerülni, ezért figyeljünk a 2025. december 31-én fennálló adótartozásokra. Ha a kiva-alany NAV-nál nyilvántartott, végrehajtható nettó köztartozása az 1 millió Ft-ot meghaladja az év utolsó napján, akkor a NAV határozatot hoz az adóalanyiság megszűnéséről. Az adóalanyiság megszűnésének napja a határozat véglegessé válásának napját magában foglaló negyedév utolsó napja (várhatóan március 31.). A NAV a kiva-alanyiság megszűnéséről szóló határozatot visszavonja, ha az adózó a tartozását a határozat véglegessé válásának napjáig megfizeti.