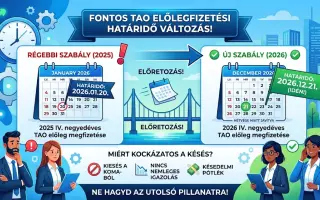

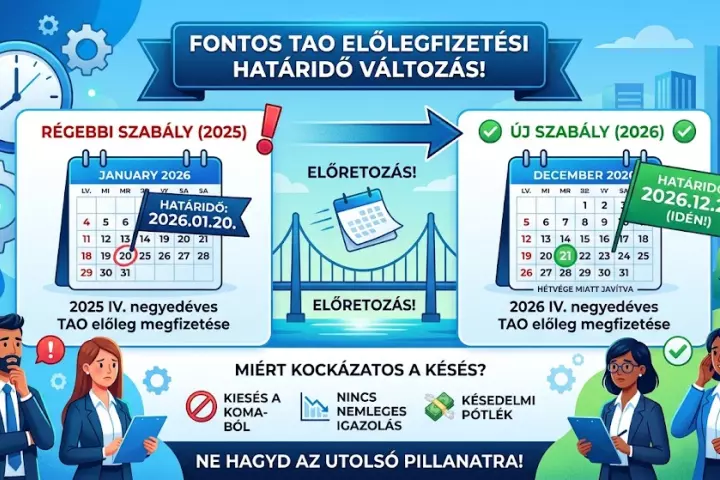

Figyelem, változás a társasági adóelőleg-fizetési kötelezettségben - Decemberre tolódik előre a negyedik negyedéves határidő

Figyelem, változás a társasági adóelőleg-fizetési kötelezettségben - Decemberre tolódik előre a negyedik negyedéves határidő

Összeállította: Zeffer Zsuzsanna / Könyvelő

Tisztelt Tagunk! Kedves Kollégák!

A vállalkozások év végi zárási feladatai és a jövő évi tervezés közepette rendkívül fontos, hogy időben felkészüljünk egy olyan jelentős jogszabályi változásra, amely idén érinti először közvetlenül a társasági adó (TAO) előlegének megfizetését.

A korábbi évek gyakorlatával ellentétben – amikor a tárgyév negyedik negyedévére vonatkozó adóelőleget a következő év január 20-áig kellett teljesíteni – a jogalkotó előbbre hozta ezt a határidőt.

A módosított határidő

A hatályos szabályozás értelmében a 2026. év negyedik negyedévére vonatkozó társasági adóelőleg megfizetésének (és az ahhoz kapcsolódó kötelezettségeknek) a határideje:

2026. december 21. (hétfő) (A törvényi határidő december 20., azonban mivel ez vasárnapra esik, a határidő a következő munkanapra módosul).

Emlékeztetőül: 2026 januárjában még a korábbi rutin szerint, január 20-ig rendeztük a 2025. IV. negyedéves kötelezettséget. Ez a megszokás azonban idén év végén komoly adminisztrációs és pénzügyi kockázatot rejthet magában, ha a vállalkozások nem vizsgálják felül a fizetési naptárukat.

Miért kritikus az időpont betartása?

A decemberi időszak hagyományosan a legzsúfoltabb a vállalkozások és a könyvelőirodák számára egyaránt. Egy ilyen típusú határidő-változás könnyen elkerülheti a figyelmet, a mulasztás vagy akár a pár napos késedelem azonban súlyos szankciókat vonhat maga után:

Kiesés a Köztartozásmentes Adózói Adatbázisból (KOMA): A határidő napján fennálló, akár minimális összegű köztartozás is a KOMA-ból való automatikus kizárást eredményezi, ami rontja a vállalkozás üzleti megítélését.

A nemleges adóigazolás megtagadása: A rendezetlen adófolyószámla azonnali akadályát képezi a hitelkérelmek elbírálásának, az állami támogatások vagy támogatási részletek lehívásának, valamint a közbeszerzési eljárásokban való részvételnek.

Késedelmi pótlék: A határidő elmulasztása esetén a NAV a törvényben meghatározott késedelmi pótlékot számítja fel a késedelem idejére.

Egyesületi javaslatunk a felkészüléshez

Javasoljuk tagvállalatainknak és a velük együttműködő pénzügyi szakembereknek, hogy:

A decemberi likviditási és cash-flow tervekben már most dedikáltan szerepeltessék a IV. negyedéves TAO-előleg összegét.

Minél előbb egyeztessenek a könyvelést, adótanácsadást végző partnereikkel a pontos összegek meghatározása érdekében.

Az utalásokat ne hagyják az utolsó napra, tekintettel a banki szünnapokra és az év végi fokozott tranzakciós forgalomra.

Egyesületünk továbbra is figyelemmel kíséri a jogszabályi változásokat, és tájékoztatja tagjait a legfontosabb gazdasági és adózási aktualitásokról.

Sikeres és zökkenőmentes év végi felkészülést kívánunk!

Zeffer Zsuzsanna az Adótanácsadók Egyesülete szakmai platformja részére, a társasági adóelőleg-fizetési szabályok változására és a határidő-módosítások következményeire vonatkozó szakmai irányelvek alapján.